一、本地区经济社会发展情况分析

(一)经济发展情况

2017年,面对错综复杂、深刻变化的社会经济发展形势,我县坚决贯彻落实中央、自治区、自治州和县委各项决策部署,紧紧围绕跨越式发展和长治久安总目标,牢牢抓住中央加快推进新疆发展的重大历史机遇,带领全县各族人民,积极应对风险挑战,着力推动经济结构转型升级、项目建设和民生改善,各项事业发展取得新成就,努力实现“十三五”规划确定的各项工作任务。 “十三五”时期,是我县实现“十二五”规划后,将要经济社会快速发展、综合实力明显增强、各族群众得到实惠最多的时期。这一时期,全县综合实力将显著提升,民生福祉持续改善,社会大局和谐稳定,各族群众幸福指数不断攀升。

(二)财政收支运行情况

和硕县按照上级决策部署,积极采取措施,大力发展经济,落实各项增收措施,加强非税收入管理,地方财政收入平稳增长,使得全年财政收入圆满完成并略有超收。2017年,全县地方财政收入预计完成21,695万元,为预算的100%,同比增收591万元,增长2.8%,其中:公共预算收入预计完成18,195万元,为预算的100%,同比增收1,191万元,增长7.0%;政府性基金收入预计完成3,500万元,为预算的100%,同比减收600万元,减少14.6%。

二、本地区部门收入、支出及结转结余分析

(一)部门收入、支出及结转结余情况

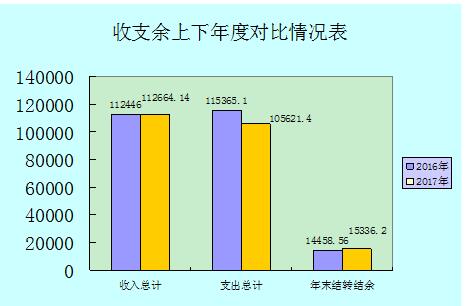

1.2016年、2017年部门收支余对比情况图,如下:

(1)部门收入情况

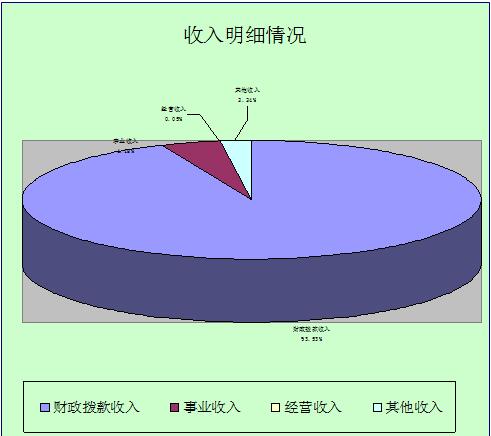

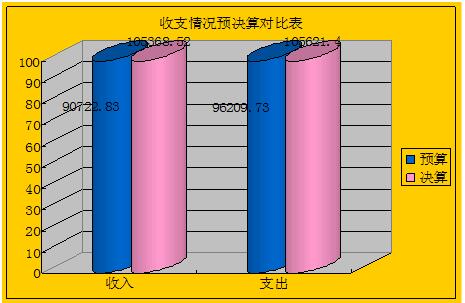

2017年我县部门总收入112664.14万元,比上年增加263.22万元,增加2%。其中:财政拨款收入105368.52万元,占总收入的93.52%;事业收入4713.64万元,占总收入的4.18%;经营收入52.4万元,占总收入的0.04%,其他收入2526.87万元,占总收入的2.24%。收入构成图,如下:

(2)部门支出情况

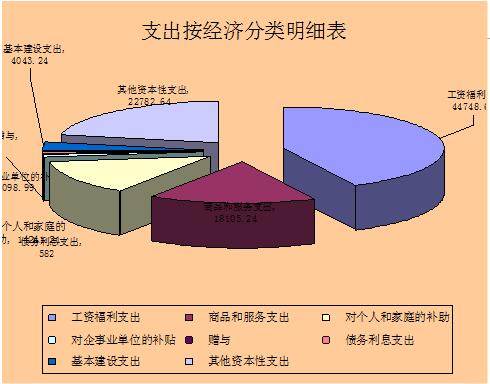

2017年部门总支出105621.41万元,其中,基本支出65842.99万元,占总支出的62.34%,项目支出39758.96万元,占总支出的37.64%,经营支出19.45万元,占总支出的0.01%。项目支出中基本建设类支出4043.24万元,占项目支出的10.17%,行政事业类支出占项目支出的89.83%。

(3)年末收支结余情况分析

年末收支结余累计15336.2万元,基本支出结余891.1万元,占总结余的5.81%;项目支出结余14445.09万元,占总结余的94.19%。基本支出结余资金中教育部门结转结余85.87万元,占总结余的0.56%,主要原因是农村校舍维修资金,由于开工较晚,工程未完工,部分资金年底才到位,所以产生结转结余。

2.收入、支出和结转结余分功能科目及经济分类分析。(见图表)

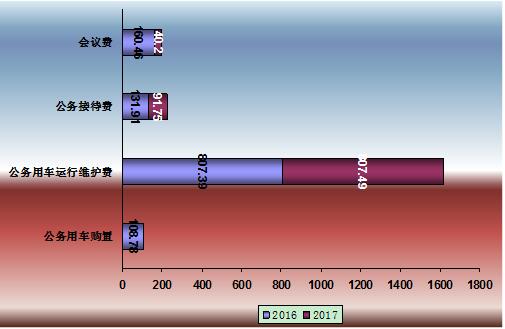

3.本县三公经费、会议费等支出上下年对比人均支出情况。

2017年1-12月累计发生三公经费合计899.23万元,比上年减少149.07万元,减少14.22%,减少原因是今年投入增大。今年人均三公经费2181元。公务用车运行维护费807.49万元,公务接待费91.75万元,会议费40.2万元。根据厉行节约要求,今年所有分项均减少。

(金额单位:万元)

(二)部门收入、支出预决算对比情况

2017年预决算对比分析图如下:(金额单位:万元)

(三)部门决算收入、支出和结余结转的特点及问题

一、是财政收入结构还不够合理,确保财政收入持续稳定增长的难度不断加大。从部门决算收入结构来看,各部门的收入主要来源于财政拨款。因我县人口少、经济不发达、企业少,现有的企业大多为减免税的农产品加工企业,导致地方财政收入少。为保证全县各部门正常运转,部门收入基本都来源于财政拨款。

二、是财政收支矛盾依然比较突出,财政科学化和精细化管理还需进一步加强。本年部门支出中基本支出与项目支出分别占62.34%、37.64%,项目支出中行政事业性支出占89.83%。

三、是年末收支结余中基本支出结余占5.81%,项目支出结余占94.19%。主要原因是我县财政对项目资金均采用集中支付方式管理,按项目进度情况分期拨付,而部分项目因周期长无法在本年完成,造成这部分项目资金结转下年使用;另有部分项目资金于年底到达,冬季天气寒冷无法施工;另有于年底竣工的工程项目,因工程验收审计等工作未完成导致工程款暂不能支出。

四、对执行中存在的特点和问题提出的对策建议

1、抓好招商引资和项目建设。引进资金、引进技术、引进人才与我县资源和基础产业有效融合,强化税收征管加大税收、非税收入征缴的工作力度,确保应缴税款全额入库。

2、严格控制三公经费及会议费等一般支出,尽力降低行政成本。从年初预算编制到实际执行,我县坚持集中财力向民生倾斜,落实了各项改善民生政策,努力支持了社会经济发展。牢固树立过紧日子的思想,增强财政保障能力,努力凸显公共财政职能。

3、逐年减少年末结转结余提高对工程项目的监督检查完善工程项目执行与管理。

三、本地区部门资产负债情况分析

(一)资产负债基本情况

1.本地区资产负债结构分析:

截至2017年末,资产136187.41万元,负债22633.64万元,占资产的16.62%,净资产113553.76万元,占资产的83.38%。

2.本地区资产负债变动分析(单位:万元):

(二)资产负债特点及存在的问题

资产中非流动资产占71.38%,净资产中资产基金占85.69%,流动资金占28.71%。因非流动资产占比大,流动资金占比少,所以我县财政应变能力较弱。

(三)相关对策建议

1、制定积极的财政政策,发挥财政资金和政策的导向作用。

2、加强支出管理,坚持有保有压。

3、加强基础管理工作,提升财政预算管理水平。

4、规范全县专项资金的管理和使用,进一步提高财政专项资金使用效益,推动和规范财政支出绩效评价工作。

四、本地区机构人员情况分析

(一)机构情况

1.本地区独立核算机构情况

纳入我县2017年部门决算汇编范围的独立编制机构数228个,其中行政单位87个,其中新增和硕县委网信办公室;事业单位(包含参公和财政补助)141个;独立核算机构数170个,其中行政单位64个、事业单位106个;按单位性质分为行政单位64户,其中:共产党机关17户,政府机关37户,人大机关1户,政协机关1户,群众团体3户,民主党派1户,政法机关4户;事业单位106户,其中参照公务员管理17户,财政补助单位89户。

2.本地区独立编制机构情况

我县编制管理部门提供的编制机构数与部门决算独立编制机构数核对一致。

(二)人员情况

1.本地区实有人数情况:

2017年底我县实有人员4204人,其中在职人员2811人(机关工作人员693人、参照公务员管理215人、财政补助1841人、其他人员1312人);离休人员3人;遗属人员78人;退休人员已经全部移交社保,不再纳入财政管理。

2.本地区财政拨款(补助)开支人员情况:

我县共有编制2811人,其中行政编制755人,行政单位实有人数755人;事业编制2056人(参照公务员管理人员215人,财政补助人员1841人);事业单位实有人数2056人(参照公务员管理人员215人,财政补助人员1841人);离休人员3人、其他人员(事业岗、特岗教师、其他财政供养人员)1312人,遗属人员78人,年末实有人数4204人。

(三)本地区机构人员特点及存在问题

我县编制数较少,不能维持各单位正常运行,加之历史原因,各单位人员结构不合理,45岁以上达不到退休年龄的人员较多,导致实有人员比编制数多,其他财政供养人员依然存在。

(四)相关对策建议

采用多种方式定期清理核对财政供养人员,加强编制管理,建立长效监管机制,使财政供养人员权利与责任对等。

五、本地区部门决算管理工作

(一)本地区当年部门决算工作情况总结

全州财政决算工作会议结束以后,参会领导及时向局党支部和主要领导汇报了有关会议精神,并于2017年12月24日召开了我县部门决算工作会议,对2017年部门决算工作的编报要求、决算表格的填列方法以及决算期间的工作纪律等做了详细具体的安排部署。今年我们狠抓基础工作,做好日常管理,注重业务训练,坚持“真实、准确、全面、及时”的八字方针,同时在总结以往年度经验的基础上就2017年部门决算工作中可能遇到的问题和困难提出了行之有效的解决办法,特别是针对部门决算的核对问题,要求必须做到指标口径一致。经过广大财政、财务人员的共同努力,我县圆满地完成了财政决算的编审工作。

(二)本地区部门决算工作下一步计划

1、我们坚持依法理财、统筹兼顾和增收节支的方针,坚持“保稳定、保增长、保民生”的基本方向不变,从严控制一般性支出,进一步提高财政资金使用效益。

2、严格财政监督。牢固树立综合监督理念,做好有利于转变经济发展方式、重大财税政策实施情况的专项检查,保障政策有效落实。完善基础制度,加强纵横沟通,强化定期核查。继续推进“小金库”专项治理,切实抓好调整经济结构资金、强农惠农资金和重点民生资金管理使用的核查。加强地方政府性债务管理,努力防范财政风险。

3、创新财政体制机制,推进财政科学化精细化管理。完善预算机制,进一步健全政府预算体系。完善部门预算制度,促进预算编制的科学性和准确性。深入推进绩效预算,提高支出预算执行率。继续深化政府采购制度改革。加强预算执行管理,提高预算执行的及时性、均衡性和有效性。

(三)对部门决算管理软件及报表体系的意见和建议

由于我县很多单位实行代理记账,导致代理记账会计在填报部门决算报表时,不是很清楚单位的具体情况,填报说明、分析写的不全面,对单位资金监管力度不到位,未能充分发挥会计监管职能。

(四)对部门(单位)决算管理及报表设计的意见建议

由于政府采购预算和计划管理滞后,制约了政府采购工作的有效开展,临时采购、即审即购现象严重,难以发挥政府采购的规模效应。单位在政府采购方面认识上出现偏差,认为自己的钱本单位享有主动权和支配权,存在自行采购、“先斩后奏”的现象规避政府集中采购行为。

建议在CS06表-政府采购情况表内细化集中采购、分散采购和协议采购,一是能准确的反应本单位采购的组织形式,又能直观的分析出协议采购在全部政府采购情况中的比重,从而优化采购方式。

建议将资产负债简表(Z12)和资产负债简年初数变动情况表(CS02表)建立对应关联关系。其中行政(事业)单位资产负债简表和行政(事业)资产负债简年初数变动情况表建立对应关联关系。

2017年和硕县部门决算汇总报表.xls

2017年和硕县部门决算汇总报表.xls和硕县财政局

2018年12月5日